Kalkulator Inflacji

Oblicz wpływ inflacji na siłę nabywczą pieniądza w czasie. Zobacz, ile warta jest Twoja kwota po uwzględnieniu inflacji.

Ustawienia Kalkulatora

zł

10 000,00 zł

6120,93 zł

4,79%

63,37%

Wpływ inflacji w czasie

Stopa inflacji w danym okresie

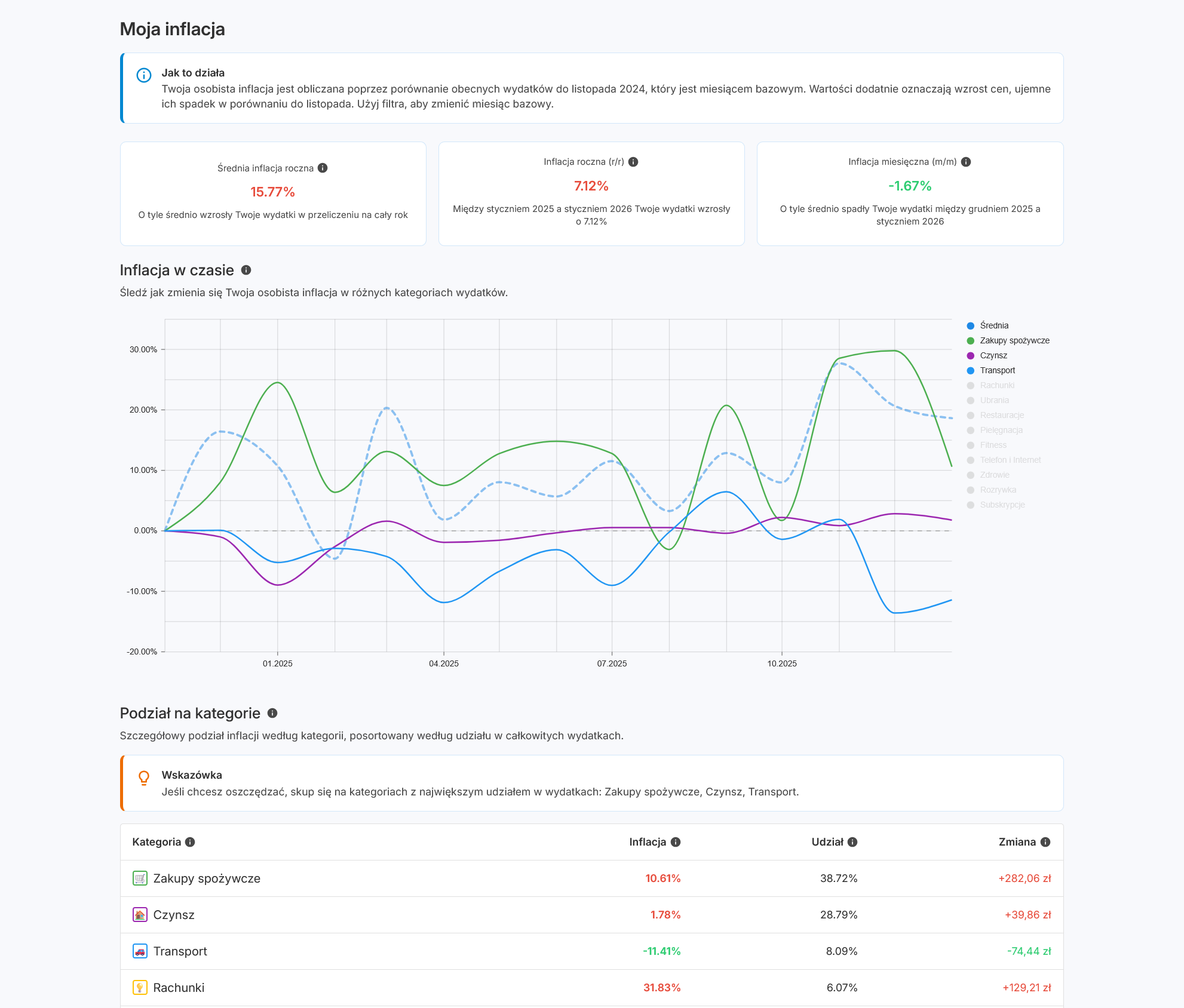

GUS podaje średnią dla 38 milionów Polaków. A jaka jest Twoja prawdziwa inflacja?

Odkryj prawdę o swoich wydatkach, której nie znajdziesz w komunikatach GUS.

Załóż darmowe konto i sprawdźTwoje dane są bezpieczne • Bez reklam • Darmowe na zawszeInflacja jest procesem zmian cen w całej gospodarce. Jest ona mierzona przez statystykę publiczną i prezentowana w formie wskaźników cen. Przez inflację rozumie się najczęściej średnie zmiany cen konsumpcyjnych towarów i usług nabywanych przez przeciętne gospodarstwo domowe. Wskaźniki cen obliczane są także w innych obszarach gospodarki, tj. w rolnictwie, przemyśle, budownictwie, transporcie, imporcie i eksporcie, handlu hurtowym i detalicznym, bowiem zmiany cen mające miejsce w każdym etapie procesu gospodarczego wpływają na inflację doznawaną przez konsumentów.

W interpretacji ekonomicznej inflacja (wzrost cen) rozpatrywana z perspektywy gospodarstwa domowego oznacza obniżenie siły nabywczej pieniądza. Na rynku detalicznym oznacza to, że przy niezmienionym dochodzie konsument jest w stanie kupić mniej towarów lub usług.

Inflacja osobista to zmiana cen w kategoriach wydatków, które dotyczą konkretnie Ciebie. W przeciwieństwie do oficjalnej inflacji (liczonej dla przeciętnego gospodarstwa), odzwierciedla Twoją rzeczywistą strukturę zakupów.

Jak ją obliczyć:

- Zgromadź swoje wydatki z dwóch okresów (np. rok temu i teraz) z podziałem na kategorie.

- Oblicz, jaki procent całkowitych wydatków stanowi każda kategoria.

- Dla każdej kategorii policz procentową zmianę wydatków.

- Pomnóż zmianę przez wagę kategorii i zsumuj - to Twoja inflacja osobista z podziałem na kategorie.

Przykład obliczenia z podziałem na kategorie:

Porównujesz swoje wydatki ze stycznia 2024 ze styczniem 2025:

| Kategoria | 2024 | 2025 | Wzrost | Waga |

|---|---|---|---|---|

| Zakupy spożywcze | 1500,00 zł | 1680,00 zł | +12% | 30% |

| Mieszkanie | 2000,00 zł | 2160,00 zł | +8% | 40% |

| Transport | 500,00 zł | 525,00 zł | +5% | 10% |

| Pozostałe | 1000,00 zł | 1060,00 zł | +6% | 20% |

| Suma | 5000,00 zł | 5425,00 zł | 100% |

Obliczenie: (30% × 12%) + (40% × 8%) + (10% × 5%) + (20% × 6%)

= 3,6% + 3,2% + 0,5% + 1,2%

Twoja inflacja osobista: 8,5%

Gdybyś nie podzielił na kategorie, tylko porównał sumę (5000,00 zł vs 5425,00 zł), otrzymałbyś ogólny wzrost +8,5% - ale nie wiedziałbyś, które kategorie najbardziej wpływają na Twoją inflację.

Jeśli więcej wydajesz na kategorie rosnące szybciej (np. energia, zakupy spożywcze), Twoja inflacja będzie wyższa od oficjalnej.

Jak Portfelik może pomóc? Po zarejestrowaniu automatycznie otrzymujesz szczegółowy raport z Twoją osobistą inflacją: śledź inflację miesiąc do miesiąca (m/m) i rok do roku (r/r), zobacz rozbicie na każdą kategorię wydatków, analizuj trendy na interaktywnych wykresach, i otrzymuj wskazówki, które kategorie najbardziej wpływają na Twój budżet.

Zastanawiasz się nad ochroną kapitału? Sprawdź kalkulator obligacji skarbowych, aby porównać opcje ochrony siły nabywczej.

Inflacja stylu życia to zjawisko, w którym Twoje wydatki rosną wraz ze wzrostem dochodów - nie przez drożejące ceny, ale przez zmianę nawyków zakupowych i podniesienie standardu życia. Inaczej mówiąc: zarabiasz więcej, więc wydajesz więcej na lepsze lub droższe rzeczy.

Przykłady inflacji stylu życia:

- Wcześniej kupowałeś kawę w domu, teraz codziennie w kawiarni

- Zamiast latać ekonomiczną klasą, wybierasz biznes

- Kupujesz droższe marki ubrań, choć tańsze spełniały swoją rolę

- Zamieniasz stary samochód na nowy, mimo że stary nadal działał

Aby obliczyć inflację stylu życia, porównaj swoje wydatki w różnych okresach, uwzględniając zarówno wzrost cen (inflację ekonomiczną), jak i zmiany w Twoich wyborach konsumenckich.

Przykład obliczenia:

Porównujesz swoje wydatki na kawę:

| Okres | Co kupujesz | Wydatek |

|---|---|---|

| 2023 | Kawa z domu (250g za 25,00 zł miesięcznie) | 25,00 zł |

| 2025 | Kawa w kawiarni (5 dni × 4 tygodnie × 15,00 zł) | 300,00 zł |

| Wzrost | +1100% |

Z tego wzrostu tylko niewielka część (np. 5-10%) to rzeczywista inflacja cen kawy. Reszta to inflacja stylu życia - Twoja świadoma decyzja o większym komforcie.

Jak to kontrolować? Śledź swoje wydatki w kategorii i analizuj, które wzrosty wynikają z cen, a które z Twoich wyborów. To pozwala świadomie decydować, na co warto wydać więcej, a gdzie zachować dotychczasowy poziom.

Portfelik w walce z inflacją stylu życia: Porównuj swoje wydatki rok do roku w każdej kategorii - aplikacja automatycznie pokazuje, które kategorie rosną najszybciej. Ustaw budżety na wybrane kategorie, a Portfelik ostrzeże Cię, gdy przekroczysz limit. Dzięki temu świadomie kontrolujesz, gdzie pozwalasz sobie na więcej, a gdzie utrzymujesz stały poziom.

Inflacja stylu życia nie jest zła sama w sobie - jeśli Twoje dochody rosną szybciej niż wydatki, to naturalny efekt poprawy standardu życia. Problem pojawia się, gdy wydatki rosną szybciej niż dochody lub gdy zaczynasz żyć ponad stan.

Chcesz osiągnąć niezależność finansową? kalkulator FIRE pokaże, jak kontrolowanie inflacji stylu życia dziś wpływa na wcześniejszą emeryturę.

Podwyżka inflacyjna to wzrost wynagrodzenia, który kompensuje utratę siły nabywczej spowodowaną inflacją. Stopę inflacji możesz obliczyć za pomocą kalkulatora powyżej - wystarczy wprowadzić datę ostatniej podwyżki i dzisiejszą datę.

Wzór:

Nowe wynagrodzenie = Obecne wynagrodzenie × (1 + stopa inflacji)

Przykład obliczenia:

Twoje obecne wynagrodzenie to 8000,00 zł brutto. Ostatnia podwyżka była w grudniu 2023. Według kalkulatora, inflacja od grudnia 2023 do grudnia 2024 wyniosła 4,79%.

| Obecne wynagrodzenie | 8000,00 zł |

| Okres | grudzień 2023 - grudzień 2024 |

| Stopa inflacji (GUS) | 4,79% |

| Obliczenie | 8000,00 zł × 104,79% = 8383,00 zł |

| Podwyżka inflacyjna | +383,00 zł (+4,79%) |

To minimalna podwyżka potrzebna do utrzymania tej samej siły nabywczej. Jeśli dostaniesz mniej (np. 3%), Twoja realna siła nabywcza spadnie. Jeśli więcej (np. 7%), rzeczywiście zarobisz więcej niż rok temu.

Uwaga: Oficjalna inflacja to średnia dla całego kraju. Jeśli Twoja inflacja osobista jest wyższa (więcej wydajesz na kategorie, które drożeją szybciej), będziesz potrzebować większej podwyżki, aby zachować ten sam standard życia.

Jak wykorzystać kalkulator powyżej? Wprowadź datę swojej ostatniej podwyżki jako "Data od" i dzisiejszą datę jako "Data do". Kalkulator pokaże Ci dokładną inflację w tym okresie - to Twoja minimalna podwyżka potrzebna do zachowania siły nabywczej.

💡 Wskazówka negocjacyjna:

Przygotowując się do rozmowy o podwyżce, użyj konkretnych danych. Zamiast mówić "inflacja jest wysoka", powiedz: "Według danych GUS, inflacja od grudnia 2023 wyniosła 4,79%. Bez podwyżki o tę wartość, realnie zarabiam mniej niż wtedy". Konkretna liczba z oficjalnych danych to mocny argument - pracodawca nie może jej zakwestionować.

Inflacja zmniejsza siłę nabywczą odłożonych pieniędzy. Przy obecnych ustawieniach Twoje oszczędności o nominalnej wartości 10 000,00 zł na początku okresu (styczeń 2016) mają na koniec wybranego okresu (czerwiec 2026) realną wartość 6120,93 zł.

Różnica wynosi 3879,07 zł i odpowiada łącznej inflacji 63.37% w analizowanym okresie.

Innymi słowy: za 10 000,00 zł możesz kupić na koniec wybranego okresu (czerwiec 2026) tyle samo towarów i usług, co na początku okresu (styczeń 2016) za 6120,93 zł. Jeśli koszyk zakupów wartych 6120,93 zł na początku okresu (styczeń 2016) kosztuje na koniec wybranego okresu (czerwiec 2026) 10 000,00 zł, to Twoje pieniądze straciły na sile nabywczej.

Na wykresie powyżej zobaczysz, jak miesiąc po miesiącu maleje siła nabywcza Twoich środków.

Aby pokonać inflację, Twoje oszczędności muszą rosnąć. Użyj kalkulatora procentu składanego, aby sprawdzić, jaki zwrot jest potrzebny do utrzymania lub zwiększenia siły nabywczej.

Średnia roczna inflacja to miara pokazująca średnie tempo wzrostu cen w skali roku w wybranym okresie. Dla okresu od styczeń 2016 do czerwiec 2026 średnia roczna inflacja wynosi 4.79%.

Oznacza to, że średnio ceny rosły o 4.79% rocznie w tym okresie. To różni się od łącznej inflacji (63.37%), która pokazuje całkowity wzrost cen w całym analizowanym okresie.

Przykład:

Jeśli zainwestowałeś pieniądze na początku okresu (styczeń 2016), aby zachować ich siłę nabywczą, Twoja inwestycja musiałaby przynosić co najmniej 4.79% rocznie. Każdy zwrot poniżej tej stopy oznacza, że Twoja realna siła nabywcza zmniejszyła się.

Średnia roczna inflacja jest szczególnie przydatna do porównywania ze zwrotami z inwestycji, wzrostem wynagrodzeń czy planowania długoterminowych celów finansowych. Odpowiada na pytanie: "O ile średnio rocznie rosną ceny?"

Inflacja to wzrost ogólnego poziomu cen - za te same pieniądze kupujesz mniej.

Deflacja to spadek cen (rzadkie zjawisko, może hamować gospodarkę).

Dezinflacja oznacza, że ceny nadal rosną, ale wolniej niż wcześniej - inflacja spada, ale wciąż jest dodatnia.

Stagflacja to połączenie wysokiej inflacji i stagnacji gospodarczej (niski wzrost, wysokie bezrobocie) - szczególnie trudna sytuacja dla gospodarstw domowych.

Inflacja miesięczna pokazuje zmianę cen w stosunku do poprzedniego miesiąca. Inflacja roczna (r/r, rok do roku) porównuje ceny z tym samym miesiącem rok temu - to najczęściej podawana wartość w mediach. Inflacja roczna wygładza wahania sezonowe (np. wyższe ceny warzyw zimą) i lepiej pokazuje długoterminowy trend.

Nie do końca. Spadek inflacji (dezinflacja) oznacza, że ceny rosną wolniej, ale wciąż rosną. Przykład: jeśli inflacja spadła z 10% do 5%, to ceny nadal są wyższe niż rok temu, tylko tempo wzrostu zwolniło.

Ważne: inflacja w ujęciu rocznym może być dodatnia, podczas gdy ceny spadają w ujęciu miesięcznym. Przykład: jeśli w grudniu 2024 ceny spadły o 0,2% w stosunku do listopada 2024, ale są nadal o 3% wyższe niż w grudniu 2023, to inflacja miesięczna wynosi -0,2%, a roczna +3%.

Spadek cen w skali roku to deflacja - rzadkie zjawisko w nowoczesnych gospodarkach.